集装箱运费在过去一周里保持了上涨态势,另有分析师表示,集装箱运费还将保持上涨状态。

集装箱运价继续上涨

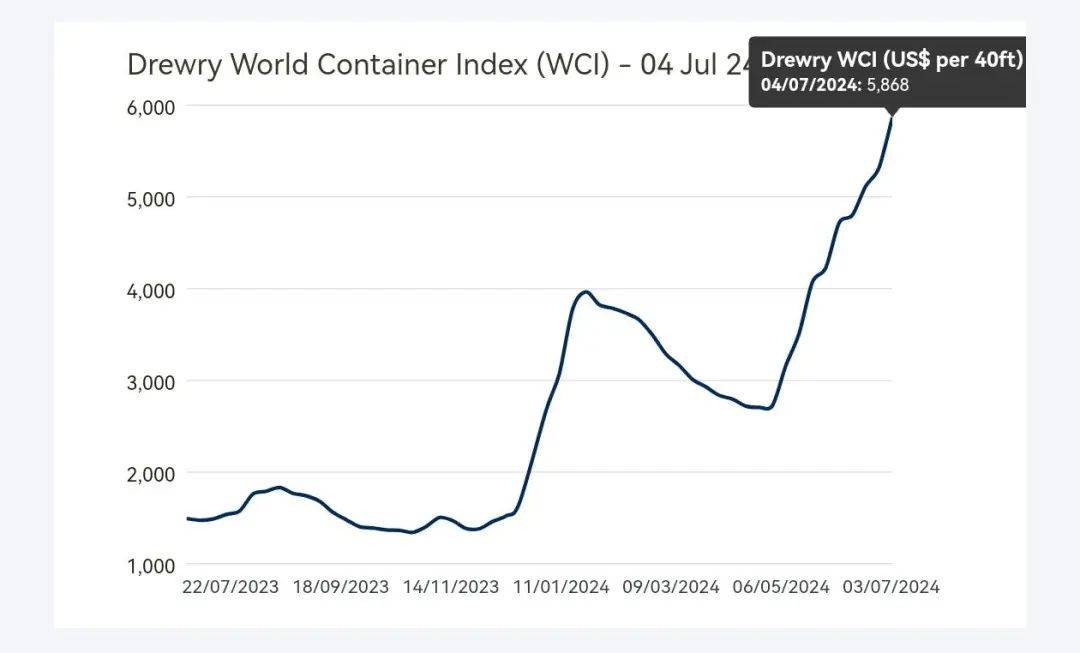

Drewry世界集装箱指数(WCI)本周(截至7月4日)上涨10%至5,868美元/FEU,与2022年同期相比上涨了298%,并且比2019年疫情前1,420美元/FEU的平均水平高出313%。

资料来源: Drewry World Container Index

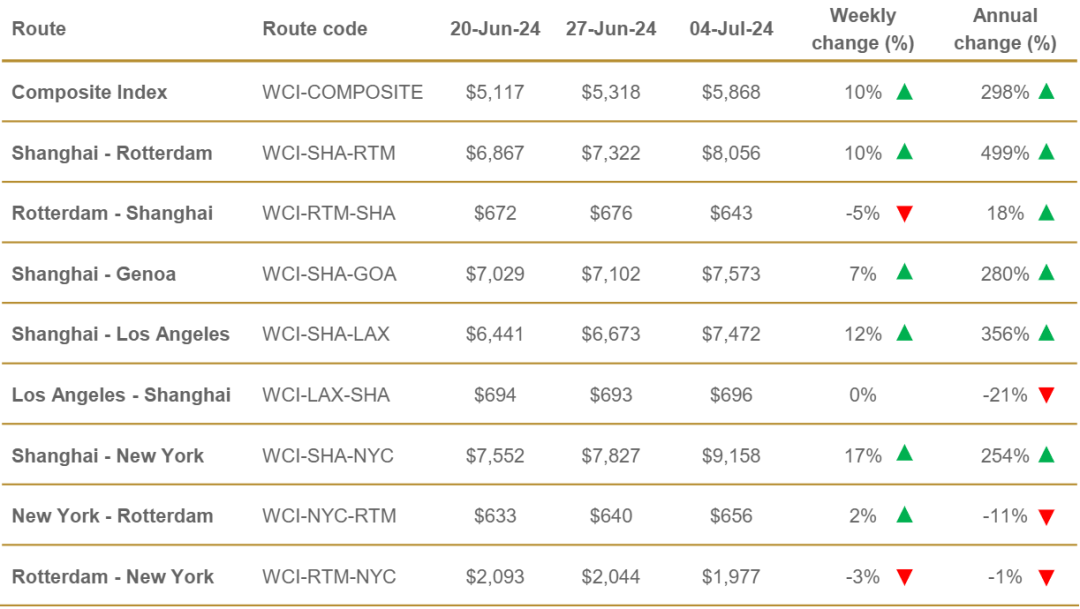

截至7月4日,今年的平均综合指数为3,664美元/FEU,较10年间平均运价水平2,756美元/FEU高909美元。其中,从中国出发的航线,与上周相比,上海-鹿特丹上涨10%至8,056美元/FEU,上海-热那亚上涨7%至7,573美元/FEU,上海-纽约上涨17%至9,158美元/FEU,上海-洛杉矶上涨2%至7,472美元/FEU。

具体航线运价如下:

Freightos Baltic Index7月2日发布的集装箱运费数据也显示,各条主要航线的集装箱运费在过去一周里继续呈上升态势。详情如下:

亚洲-美国西海岸FBX01航线集装箱运价周度上涨3%,至7,052美元/FEU。

亚洲-美国东海岸FBX03航线集装箱运价周度上涨2%,至8253美元/FEU。

亚洲-北欧洲FBX11航线集装箱运价周度上涨2%,至7130美元/FEU。

亚洲-地中海FBX13航线集装箱运价上涨1%,达到7,213美元/FEU。

集装箱运价将继续上涨

Freightos首席分析师Judah Levine表示,在过去一周里集装箱运费继续保持高位,虽然我们看到某些主要的枢纽港口的拥堵情况有所缓解,但我们预计,随着时间进入典型的旺季月份,集装箱运费还将出现进一步的上涨。

他还说到,“事实上我们已经看到多家大型航运公司宣布在7月份大幅度上调旺季附加费以及上调GRI。”

援引期货日报报道,一德期货航运研究员车美超表示,“据现货端调研了解,目前班轮舱位依旧偏紧,很多航线显示订舱已售罄,表明7月运输需求仍然火爆。同时,近期集装箱船租金的跳涨也从侧面反映需求依旧强劲,增大运价提涨的兑现概率,预计运价中枢仍将上移。未来是否会进一步提涨,还有待市场考量。据悉,船司的涨价带有试探性,主要依据下游托运人的接受度而定。”

海通期货航运研究负责人雷悦近日也表示,当前现货订舱需求依然稳定,并未出现需求不济的情况。从现货市场表现来看,随着运费水平逐步递增,市场接受度也在有序推进,目前现货运费并未见顶。

Freightos的Judah Levine还推断表示,“如果说今年的旺季提前到了5月份开始也意味着将提早结束,那么我们预计,拥堵和运价水平将在7月和8月达到最高水平,从而在10月份得到一些缓解,直到中国春节前再趋紧。如果在中国农历新年到来之前,红海的改道仍然存在,压力可能会类似于我们现在看到的水平,可能会比平时更早开始。

此外,跨太平洋航线旺季提前启动的一个原因是担心10月美国东海岸和墨西哥湾港口工人的可能罢工。由于劳资双方仍然分歧很大,贸易团体正敦促白宫介入。由于绕非洲的航线导致运力已经非常紧张,额外的延误和积压,如国际码头工人协会(ILA)罢工,或较小程度上的加拿大铁路罢工(可能在7月)将会给海运运价带来更多或再次的压力。

红海危机“吃掉”大量运力

上文Judah Levine提到,红海危机下船舶的绕航/改道对于集运市场的影响巨大。

全球第五大集运公司赫伯罗特(Hapag-Lloyd)首席执行官罗尔夫•哈本•詹森(Rolf Habben Jansen)近日在新闻发布会上也透露,集装箱货物需求的稳步增长,加上胡塞武装(Houthi)商船的袭击,导致运费大幅上涨。

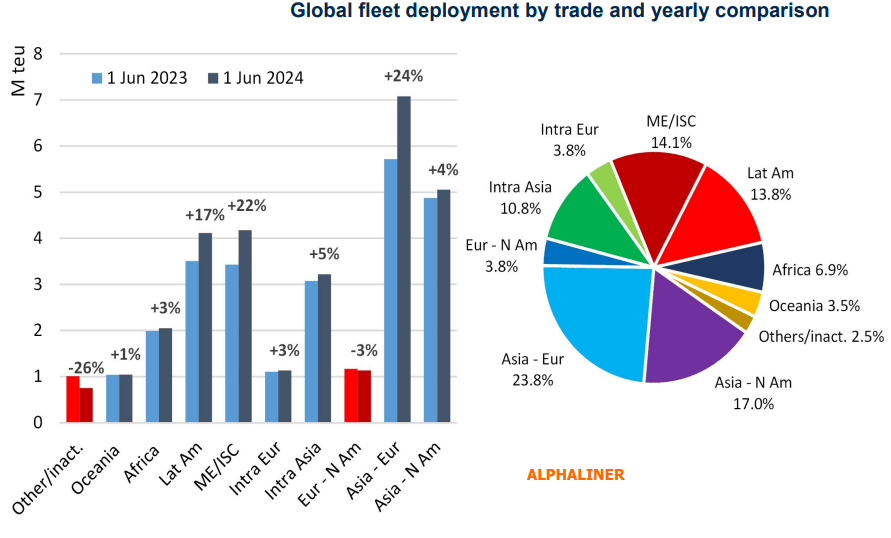

近期,Alphaliner在最新一份市场报告中透露的数据可以清晰的展示,红海危机对于集运市场运力带来的影响到底有多大。

在最新的报告中,Alphaliner方面表示,尽管亚欧航线上的船队运力部署年同比增加了23.8%,亚洲-北美航线的运力也年同比增加了大约17%,这听起来很令人印象深刻,但这并不意味着实际可用舱位的增加。

近一年各条主要集装箱航线船舶运力增长情况图表来源:Alphaliner

根据Alphaliner的数据,6月第一周,每周亚洲出口到欧洲的平均可用舱位数为458,834 TEU,而去年同期2023年6月的每周平均为455,050 TEU,这意味着实际的可用舱位同比增长不到1%。

而在跨太平洋航线上,每周平均可用舱位也仅同比增长了0.3%。可以公平地得出结论,在过去十二个月中,虽然全球总体集装箱船队的运力增长了10.6%,但对两条主要东西向贸易航线的实际每周可用舱位的影响甚微。

Alphaliner的分析师Rinaldi Gumulya向信德海事网表示,目前看来额外的船只(运力)的加入主要是用于补充因为绕航好望角造成更长的航程以及避免航次计划表中出现空档,而对货主来说并没有大幅增加可用舱位。

据路透社报道,Habben Jansen表示:“我们经历了稳定的需求,特别是自5月1日以来,由于红海的局势,这是有限的可用运力,因此集装箱即期运价正在上升。”

各种特殊市场现象再现

Judah Levine还介绍到,由于集装箱舱位的短缺,目前又看到一些中国-印度航线的货主开始使用干散货船舶以及多用途船舶装运集装箱。

“此外,由于海运集装箱供应链的延误也促使更多的欧洲进口商开始选择铁路运输,尽管这种运输方式的拥堵也在加剧。高需求和高运价也促使更多航运公司推出或增加长途航线服务。”

事实上就在不久前的6月27日,以星就官方宣布重启连接华东地区和美国西海岸的新优质服务ZIM美西快线——ZX2(ZIM Central China Xpress)。并表示该航线将于2024年7月9日正式开启运营,从上海到洛杉矶为15天,从宁波到洛杉矶仅需13天。

德翔海运TSLines近日正式宣布将加入SeaLead Shipping重新启动的亚洲-美国西海岸的AWC航线,此举标志着TS Lines重返远洋贸易航线。

中远海控也于不久前正式推出了美西快航SEA3航线,并在盐田港成功首航。(详情见:→首航!中远海控美西快航SEA3首航盐田)

此外,不久前MSC方面也表示为更好地满足日益增长的跨太平洋市场需求,该公司宣布从第28周起恢复从亚洲出发的MUSTANG航线服务。MUSTANG航线将为东亚和美国西海岸之间提供更充沛的运力和更快捷的转运时间。

分析师:中远海控利润将上涨50%

鉴于受目前的市场大背景的积极影响,华泰证券的分析师表示,今年中远海控的净利润预计将增加一倍以上。

华泰证券近日发表报告指,今年以来,受出口需求强劲和红海绕行影响,集装箱运价大幅上行,市场高景气。

展望下半年,该行预计红海绕行或将持续且航线调整导致中转港货量增加,5月以来港口拥堵逐步出现,需求方面,三季度将迎来欧美传统旺季,货量按季将上行,运价按季有望进一步上涨。

中长期看,预计2023至2026年新交船增加,但产业重构导致运力部署发生结构性变化,新兴市场新增运力显著增加,吨海里需求增长有望推升行业盈利中枢。

考虑运价上行,上调对中远海控2024至2026年净利预测至586亿、164亿及245亿元,原先预测为246亿、161亿及233亿元。估值溢价主因当前行业高景气,上调H股目标价由11.5港元至19.8港元,假设派息率为50%,对应全年股息率为10%,重申“买入”评级。

华泰证券预计,中远海控今年净利586亿元,基于欧线/跨太平洋航线运价均值按年增长50%。截至首季尾,公司拥有现金1,744亿元,预计到年底,公司现金将进一步增厚至2,021亿元。

综上,全球集装箱运费在过去一周持续上涨,各大分析师均认为这一态势将在未来继续。尽管部分港口的拥堵情况有所缓解,但随着传统旺季的到来,集装箱运费有望进一步攀升。红海危机和其他市场现象对集装箱运力产生了显著影响,促使运费水平不断上扬。中远海控等航运公司的盈利预期也因此大幅提升,进一步表明了市场的高景气度。在此背景下,全球航运市场正经历着新一轮的变革与机遇,各方应密切关注市场动态,抓住发展良机。

注:本文中关于市场未来发展的观点均为分析师们的个人意见,不代表信德海事网的立场,不构成投资建议。